商品表示の偽装学・その2

お子様向け株式商品考

前回は、いかにいい加減な説明で金融商品が売られているかを見てきました。

世間一般の俗説とは反対に、初心者向けに思われる短期金利型の商品ほど

そのリスクは判定し難いのです。

方針は運用会社の考え次第ですが、現実問題

低いリスクで高い収益を上げることは

短期金融市場では不可能でしょう。

そして、この低金利環境下では

一度でも元本に傷がつくと絶対に挽回できません。

では次に、「ハイリスク・ハイリターン」を地で行く株式型投資信託を考えてみましょう。

その中身は 本当に投資家の期待を裏切らない中身になっているんでしょうか?

|

この文章は「商品表示の偽装学・その1」の続きです。 |

![]() 株式

アクティブ・ファンド編

株式

アクティブ・ファンド編

「株式投資」といえば 博打も同然。

やり方を間違えると、あっという間に

ケツの毛まで毟られる世界です。

前の所有者が

希望を失って手放そうと思わない限り、望みの株を買うことは出来ません。

私が希望を持って買う株は、誰かが希望を失って売った物。

手放すときは その反対。

自分の絶望を 他人に押し付けなければいけません。

それも出来るだけ高い値段で。

世の中では色々なお題目が唱えられているのですが、結局のところ

市場参加者同士で

お金の奪い合いをしているにすぎません。

投資信託となるとオブラートに包まれて

鉄火場の香ばしさは薄れてしまいますが、投資家が株式に求めるのは「収益」唯一つ。

高いリターンが期待できるなら、「元本保持」とか「安全運用」なんて必要ありません。

ま、どんなにがんばっても未来のリターンなんて誰にも予測は出来ませんから、自分の考える運用をしてくれるファンド探しが始まります。

投資信託には 運用方針を表す名前がついていますから

希望の商品を探す手助けになるでしょう。。

「●●日本成長株ファンド」であれば

日本の成長株に投資されているはずです。

「★★世界高格付債券ファンド」であれば

世界の優良な債券に投資されていると考えれます。

が、ここで大きな落とし穴。

投資信託の名前を付けるのは 投資顧問会社の勝手ですから、中身が 本当に投資家の思ったものとは限りません。

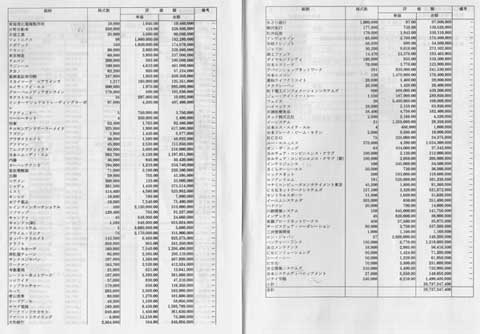

コレは 某投資顧問会社が設定した日本「小型株ファンド」の目論見書です。

この投資信託、

「日本小型株ファンド」を名乗るわけですから、こちらとしては

時価総額の小さい株式に投資されているものと思い込むわけです。

ところが、その中身を見てみると・・・・

なぜか いきなり 時価総額で国内ベスト5の座を占めるソ二ー(時価総額

約6兆円)の名前が出ています。

おまけに 上のほうには電機メーカー大手と計測機器大手の名前も見えるでしょう。

他にも 日本最大の製紙会社とか、クレジッドカード大手とか、有力都銀とか、トラック専業大手とか。

日経225平均採用銘柄がゴロゴロしております。

実に

有価証券目録に記載されている152社のうち 時価総額が5000億円を超える企業が8社、1000億円を超える企業が34社もある始末。

で、母集団を考えると

上場企業と店頭公開企業は約2100社。

うち、時価総額が1000億円を超えるのが400社前後ですから、市場の約20%。

時価総額が5000億円を超える企業になると

グンと数が減って約120社、市場の約6%となる計算です。

| 某 小型株投信 | 上場+店頭株 合計 | |

| 時価総額 5000億円以上の銘柄数 | 8銘柄(5.2%) | 133銘柄(6.2%) |

| 時価総額 1000億円以上の銘柄数 | 34銘柄(22.4%) | 458銘柄(21.3%) |

| 全銘柄数 | 152銘柄 | 2152銘柄 |

つまり、某「小型株ファンド」は 市場全体に対して小型株の銘柄数が多いわけではないのです。

ま、何を言っても

そこは「アクティブ・ファンド」の宿命。

収益さえ期待できるのであれば

何に投資されても文句は言えません。

投資信託自体が「貴方の財産を勝手に遣わさせて頂きます」って 商売なんですけどね、特に日本では

![]() 株式

インデックス・ファンド編

株式

インデックス・ファンド編

ちょっと投資信託に興味を持つ投資家だと、「闇鍋アクティブ・ファンド」を避けて、「インデックス・ファンド」を選ぶことも多いでしょう。

「インデックス・ファンド」は

日経平均株価やNYダウなどの指標に一致した値動きをする投資信託で、指標に含まれる銘柄を持っているだけ。

売ったり買ったりしている「アクティブ・ファンド」とは正反対、どこかの誰かの気まぐれで余計なものが組み込まれている心配はありません。

運用成果は「市場と同じ」が約束されていますし、運用手数料も半分以下。

パッと見は地味で面白味がありませんが、学術的には優位といわれる運用手法です。

事実、米国の企業年金の半数はインデックス投資に移行しているといわれますし、日本でもその傾向が強まっているようです。

が、「インデックス・ファンド」とか「パッシブ運用」とか 目論見書に書いてあっても 安心は禁物

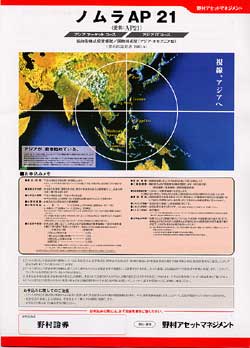

その例が これ。

目論見書を読むと、「ノルマ アジア・パシフィック 200インデックス」に 「パッシブ投資」をすると書かれています。

が、インデックス構成銘柄を見ると、あらびっくり。

1年間で17銘柄の入れ替えが行われています。(お父さん・合併等を除く)

あの評判の悪い「日経平均株価」でさえ

この2年間の実質的な新規採用は225銘柄中の17銘柄です。

この「APインデックス」は

その2倍も銘柄の入れ替えを行っていることになります。

確かに、外国人のハンデと

小規模な市場に特有のリスクもあるのでしょう。

これでも

一般的な「アクティブ・ファンド」の回転率に比べれば

十分に少ないのですが、銘柄入れ替えは

運用成績に打撃を与えますから気になるところです。

更に引っかかるのは インデックス構成銘柄を証券会社自身が決定している点でしょう。

インデックスに採用が決まれば 投資信託買いが発生して

株価は上昇。

逆に除外されれば、売りが出て

株価は確実に急落します。

前もって

その情報を掴むことが出来れば、インデックス変更前に

採用銘柄を買い集め、除外銘柄を空売りすることが可能です。

明らかな違法行為なのですが、昨今の不祥事を見れば分かるように

筆者は「金融機関性悪説」を採用しております。

あの法的監視が厳しい米国でさえ

寄り付き前の客注情報を利用(フロントランニング)するブローカーがいるくらいですから、日本の証券会社が途上国でやっていることを

何で信じることが出来ましょう。

と 言いつつ、筆者は定期的に この投資信託を買っているんですよ。

日本では

外国株のインデックス投信は非常に少数で、しかも

その大半は米国の「S&P500」か先進国の「MSCI

コクサイINDEX」に限られています。

理想的な投資配分を考えると

少額でも発展途上国に分配したいのですが、アジア市場を対象としたインデックス投資信託は

これしかありません。

2%の販売手数料は高すぎるのですが、0.9%の信託報酬も発展途上国への投資と考えれば

いたしかたないコストでしょう。

他に選択肢もありませんしね。

運用会社の問題も アクティブファンドの方が 小細工の余地が大きいし・・・

大体、自己売買をやっている証券会社が 直系子会社で投資信託を運用していること自体、割り切れないものを感じませんか?

![]() お子様向けの投資情報

お子様向けの投資情報

今 「ペイオフ」だあ 「ゼロ金利」だあ、と 投資信託に注目が集まってきているようですが、果たして それほど素敵な商品なんですかねえ?

そして、多くの人に受け入れられる下地が出来ているんですかねえ?

週刊朝日 2002年7月26日号より

これは

週刊朝日が銀行窓口で販売された投資信託の問題を取り上げた記事です。

「この1年間に都市銀行窓口で販売された投資信託の76%が元本割れしている」というのですから、インパクトのある見出しでしょう。

が、中身は 初心者向け経済雑誌も裸足で逃げ出す 激寒い内容。

「売り手の説明が十分でない」とか、「マイナスの情報が十分に開示されていない」とか、「金融商品の安全を信じてはいけない」とか。

そりゃあ 私の経験でも

窓口で納得の行くまで説明を受けたことはないですよ。

でも、汗水垂らして稼いだお金を投資しようというのに 何の下準備もしない投資家も重罪です。

株式投資信託を買うんなら

目論見書に穴が空くほど熟読すべきでしょうし、価格変動も覚悟しなければならないでしょう。

自分がファンドの運用方針を信じるなら

たとえ半額になったって文句をいう筋合いではないはずです。

|

そりゃ、同じ博打打ちとして

負けて悔しいのは判りますよ。 |

大体、この記事を書いている週刊朝日の担当者も 投資信託を全く理解している様子はありません。

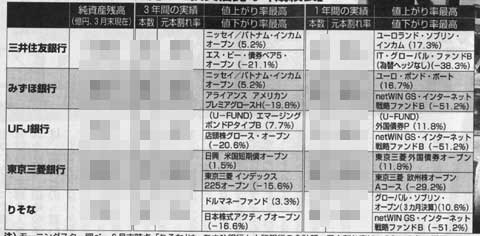

週刊朝日 2002年7月26日号より

記事の中で「値上がり率」と「値下がり率」の大きなファンドを掲載しているんですが、「日経225インデックス・ファンド」と「外国債ファンド」を同じ土俵で比べるなんて 飛行機と自動車を比べるようなもの。

そもそも、インデックスファンドで運用が責められるのは インデックスからの乖離が大きくなったときでしょう。

東京三菱のインデックスファンドは ほぼ正確にインデックスをトラッキングしております。

このタイプのファンドに 値下がり率うんぬんを責めるのは 非常識というものでしょう。

更に、株式アクティブ・ファンドでは・・・

とか

この二つは ベンチマークに負けていますが、そうデタラメな運用をしているわけでもなさそうです。

冴えない運用成績を責めることは出来るでしょうが、それはインデックスに対してであって 元本に対してではありません。

で 極めつけは これ。

典型的な デリバティブ・ファンドであります。

この手のファンドは

国債先物を元本の数倍 売建てして運用しております。

こんな手法は どう見ても「投機」としか呼べないでしょう。

もちろん当たればデカいんですけど。

|

参考資料 |

で、外れればあっという間に

資産価値はゴミ同然まで吹き飛ばされます。

ハズれなければいいかというと大間違いで、値動きがなくても

元本はどんどん磨り減る運命です。

売建て玉は限月が来たら清算して、次々に

新しいポジションを作り続けなければなりません。

それには 毎回 手数料が・・・

博打商品に「元本うんぬん」を言うのは野暮ってモンでしょう。

ま、週刊誌が この手の記事を書くのは何時ものことなんですがね。

この週の週刊朝日を読んでいると、前の方には もっと面白い記事が載っているんですよ。

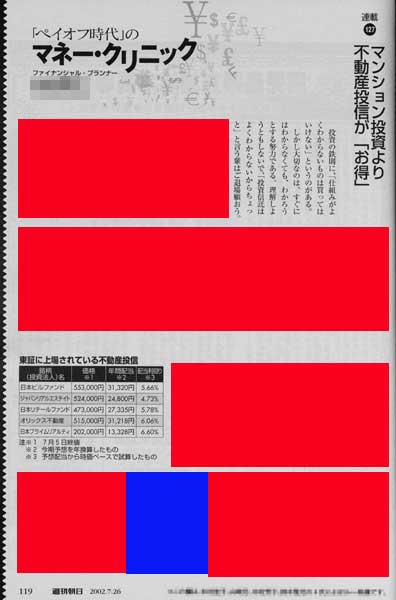

週刊朝日 2002年7月26日号より

銀行販売の投資信託を批判する記事の 35ページ前。

某ファイナンシャルプランナーが 不動産投資信託を目一杯ヨイショしております。

すぐ後の記事では「リスク情報が少ない」と投信のパンフレットを批判しているにもかかわらず・・・・

週刊朝日 2002年7月26日号より

リスク情報は

青色の部分だけ!!

全107行中7行しかありません。

残りの赤い部分は ぜーんぶ有利なお話ばかり。

最も笑えるのは 記事の書き出し。

読み方によっては「考える前に買え」とも取れる内容ではありませんか。

なあんて素晴らしい 読者思いの週刊誌でしょう。

銀行で投資信託を買うのを止めて、証券会社でREITを買えというのでしょうか。

さすがは「言論の自由」を守る朝日新聞社。

寄稿するライターの記述も

自由放任のようです。